O que é um empréstimo consignado CLT?

O que é o novo empréstimo consignado CLT Privado?

O que muda com o Crédito do Trabalhador?

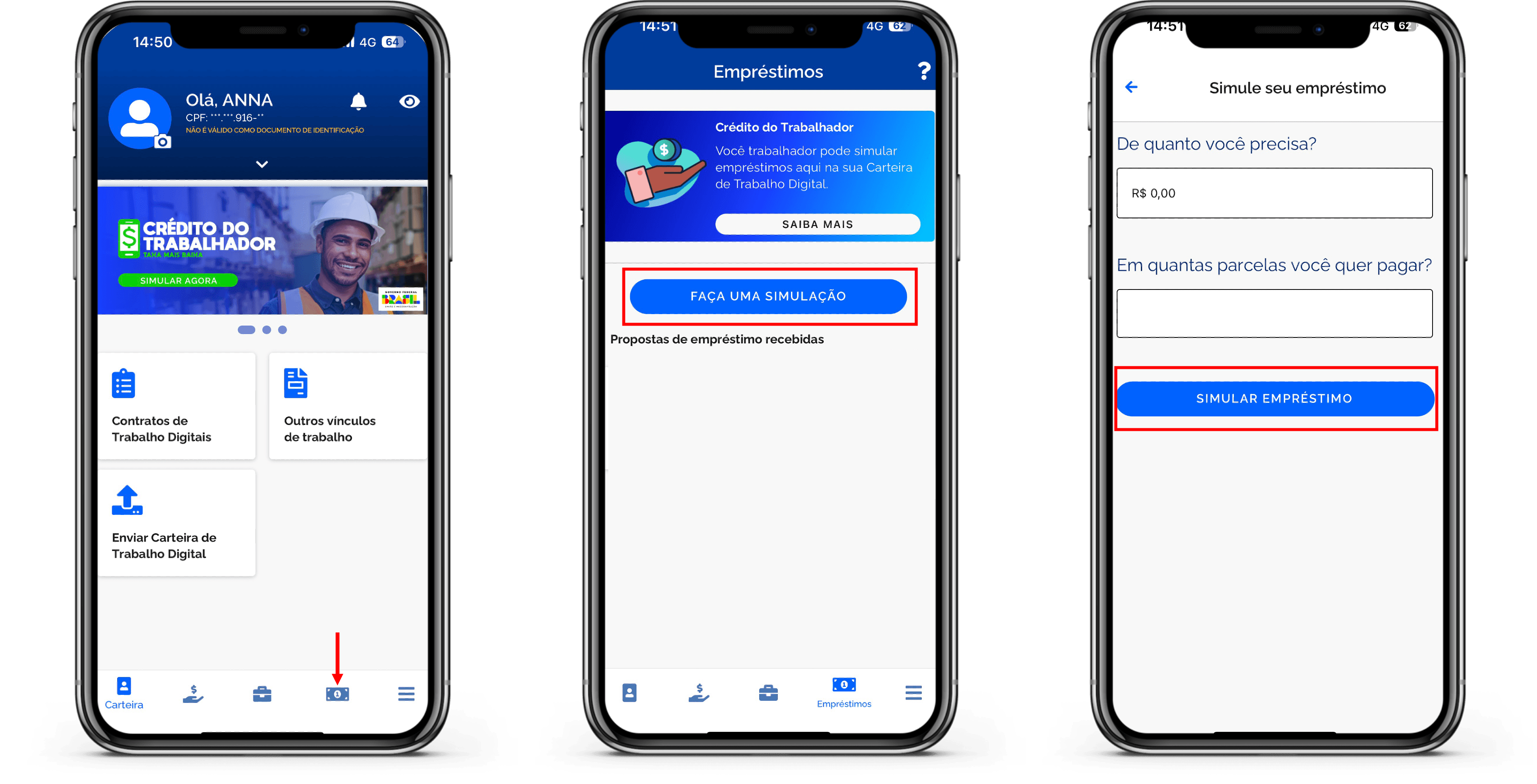

Como funciona o Crédito do Trabalhador? Saiba como contratar!

5 Vantagens do Crédito do Trabalhador

Quem pode solicitar o Crédito do Trabalhador?

Comparação com outras modalidades de crédito

Empréstimo consignado CLT: simulação

Como funciona o empréstimo consignado para CLT negativado?

Um novo futuro para o consignado privado

Perguntas Frequentes

O consignado CLT é empréstimo com desconto automático na folha de pagamento. O trabalhador escolhe o banco, simula o valor e assina o contrato digitalmente.

O débito das parcelas ocorre mensalmente no salário, sem precisar pagar boletos ou se preocupar com atrasos.

A principal vantagem da modalidade são as taxas mais atrativas em comparação a outras formas de crédito pessoal disponíveis no mercado.

Para solicitar o Crédito do Trabalhador, siga estes passos:

- Acesse o aplicativo da Carteira de Trabalho Digital;

- Faça a simulação do empréstimo e confira as ofertas disponíveis;

- Escolha o banco que oferece a melhor condição para você;

- Assine o contrato digitalmente no ambiente do banco que escolher;

- Aguarde a aprovação e, em pouco tempo, o dinheiro cairá diretamente na sua conta.

O valor máximo do Crédito do Trabalhador depende do salário do solicitante e da margem consignável, que é de 35% da renda mensal. Ou seja, quanto maior o salário, maior será o limite disponível para o empréstimo.

As taxas de juros do consignado CLT variam conforme a instituição financeira. Como agora o trabalhador tem autonomia para comparar as ofertas dentro do aplicativo da Carteira de Trabalho Digital, é possível optar pelo banco que oferece as melhores condições. Com o aumento da concorrência, as taxas podem se tornar mais atrativas para o público.

Após a análise e aprovação, a instituição libera o crédito rapidamente. Na maioria dos casos, o dinheiro cai na conta no mesmo dia útil ou, no máximo, em até 24 horas após a contratação.