O empréstimo consignado para CLT negativado é uma solução possível para trabalhadores com carteira assinada que enfrentam restrições no nome, mas que precisam de crédito bancário para reorganizar as finanças.

Esse modelo de empréstimo desconta as parcelas diretamente da folha de pagamento, o que reduz o risco de inadimplência e, por esse motivo, costuma oferecer juros mais baixos que os praticados em outras modalidades.

As chances de obter crédito, mesmo com o nome restrito, tornaram-se maiores com a chegada do Crédito do Trabalhador, programa do Governo Federal que permite a substituição de dívidas caras — como rotativo do cartão, cheque especial e carnê de pagamento das financeiras —, por outra com menos custos.

Todo o processo de análise de cadastro e obtenção do valor acontece digitalmente, via internet, pelo app da Carteira de Trabalho Digital.

Acredita que é uma boa opção para você? Então, siga a leitura e entenda o que é e como funciona o empréstimo consignado para CLT negativado, o passo a passo de como conseguir esse crédito e qual é a melhor instituição financeira para obter esse serviço.

O que é o empréstimo consignado para CLT negativado?

O empréstimo consignado para CLT negativado é uma possibilidade de obtenção de crédito a partir da análise da renda mensal de trabalhadores com carteira assinada, ainda que estejam com o nome restrito em órgãos de proteção ao crédito, como o Serasa e o SPC.

Essa modalidade funciona por meio do desconto automático das parcelas diretamente no contracheque, o que garante mais segurança à instituição financeira e, por consequência, aumenta as chances de aprovação do crédito.

Ao contrário dos empréstimos tradicionais, o consignado privado não exige análise rigorosa do histórico financeiro. O foco está na estabilidade da renda e no vínculo empregatício. Por esse motivo, quem está negativado tem mais chances de conseguir o valor que precisa, e o melhor, com taxas de juros mais baixas e prazos mais longos para pagamento.

O Governo Federal, por meio do Crédito do Trabalhador, apoia a expansão do consignado no setor privado e incentiva empresas a firmarem convênios com bancos que oferecem essa linha de crédito.

Essa dinâmica fortalece o acesso ao empréstimo consignado para CLT negativado ou não, desde que o trabalhador cumpra os critérios básicos de aprovação, os quais variam entre cada instituição financeira.

Entenda mais no artigo: “Empréstimo para assalariado com desconto em folha: conheça o consignado CLT!”

Como conseguir o consignado CLT?

Este é o passo a passo de como conseguir o consignado CLT:

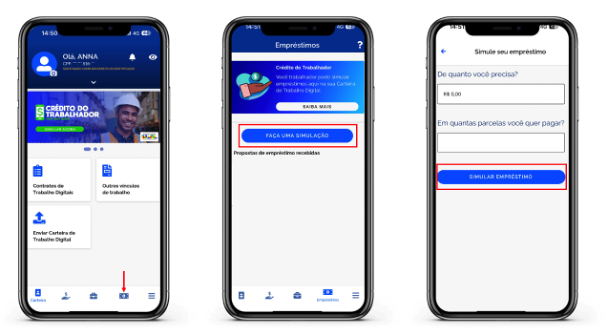

- Acesse o aplicativo “Carteira de Trabalho Digital”. Se ainda não tiver, baixe no Google Play ou na App Store, conforme o sistema operacional do seu celular;

- Faça login com a conta gov.br. Caso não tenha, crie com o seu CPF;

- No app da Carteira de Trabalho Digital, clique em “Crédito do Trabalhador” e, na tela seguinte, em “Empréstimos”;

- Faça uma simulação do valor que precisa obter e em quantas parcelas pretende pagar;

- Na próxima tela, confira o valor máximo que você pode ter de parcelas, o total do empréstimo, o número de parcelas, o valor de cada uma e a quantia total a ser paga;

- Se concordar, clique em “Concordo em compartilhar meus dados trabalhistas e financeiros com as instituições financeiras” e, em seguida, em “Solicitar propostas de empréstimo”.

Agora, é só aguardar. As instituições financeiras têm até 24 horas para analisar a solicitação.

Com as propostas na tela do app, analise as condições, valores e juros e opte por aquela que melhor se encaixa à sua realidade. Após escolher, a quantia cairá na sua conta em até 72 horas.

Dica! Este artigo ajudará você na sua escolha. Confira! “Consignado para CLT x empréstimo pessoal: qual escolher?”

Quem tem nome sujo pode fazer o empréstimo consignado CLT?

Sim! Quem tem nome sujo pode fazer o empréstimo consignado CLT. Porém, a aprovação depende dos critérios das instituições financeiras, e não do governo.

A possibilidade de aprovação de um empréstimo consignado para CLT negativado existe porque o desconto das parcelas é direto na folha de pagamento, o que reduz o risco de inadimplência e torna a operação mais segura para os bancos.

Cada instituição define suas próprias regras de concessão, as quais incluem fatores distintos, como estabilidade no emprego, tempo de registro em carteira e margem consignável disponível.

Assim, mesmo com o CPF restrito, o trabalhador tem chances reais de conseguir o crédito, desde que atenda aos requisitos que a instituição financeira definiu.

Sugestão de leitura: “Novo empréstimo consignado: MEI tem direito ao crédito?”

O que pode levar uma instituição a negar o empréstimo consignado?

Estes são alguns exemplos do que pode levar uma instituição a negar o empréstimo consignado:

- margem consignável comprometida: quando o trabalhador já tem outros descontos em folha que chegam aos 35% permitidos (30% para empréstimos e 5% para cartão consignado). Essa regra existe para evitar o superendividamento;

- falta de convênio da empresa com a instituição: bancos e financeiras só liberam o empréstimo consignado se a empresa do trabalhador mantiver convênio ativo. Sem esse vínculo, não se formaliza a operação;

- tempo de registro insuficiente: algumas instituições exigem um período mínimo de registro em carteira, geralmente de três a seis meses. Esse prazo demonstra estabilidade e reduz o risco de desligamento;

- demissão recente ou aviso-prévio: nessas situações, a concessão do empréstimo pode ser automaticamente barrada, pois o risco de interrupção dos pagamentos é alto;

- pendências cadastrais ou documentais: informações inconsistentes, documentos desatualizados ou ausência de comprovantes solicitados inviabilizam a análise e aprovação do crédito;

- política interna da instituição financeira: cada entidade tem liberdade de definir seus próprios critérios de risco. Mesmo com margem disponível e vínculo empregatício regular, a instituição pode optar por não conceder o crédito com base em sua análise interna.

Leia também: “Como solicitar consignado para CLT? Guia com passo a passo”

Faça seu empréstimo consignado para CLT negativado no Inter!

O empréstimo consignado para CLT negativado no Inter é mais vantajoso porque oferece juros competitivos e prazos flexíveis, conforme as necessidades do trabalhador.

As taxas do Crédito do Trabalhador no Inter são personalizadas e variam conforme o perfil do cliente e o valor das parcelas. Além disso, são mais interessantes do que os custos do crédito pessoal tradicional.

Contrate o novo empréstimo consignado para CLT pelo Inter e use o valor para se livrar de dívidas altas, sair dos juros do cartão de crédito, ou ainda:

- reformar sua casa;

- cuidar da saúde;

- resolver imprevistos;

- tirar projetos do papel;

- fazer uma viagem.

Acesse o app da Carteira de Trabalho Digital e simule o valor agora, mesmo que seu nome esteja negativado, e escolha o Inter para contratar seu empréstimo consignado para CLT com segurança, agilidade e taxas que cabem no seu bolso!