Entenda as novas taxas, como os cálculos são feitos e de que forma isso pode impactar diretamente o seu bolso

O aumento do IOF tem chamado atenção de quem realiza operações financeiras, como empréstimos, investimentos e compras no exterior.

A medida foi anunciada pelo governo na última sexta-feira para mitigar a questão do déficit fiscal, conforme abordado pelo nosso time de Macro Research neste relatório.

A decisão também influencia significativamente a cotação do dólar, como detalhado na nossa análise semanal de câmbio.

A partir de agora, iremos responder às principais dúvidas e explicar detalhadamente as situações em que o IOF pode impactar o seu bolso.

O que é IOF?

O IOF significa Imposto sobre Operações Financeiras. É um tributo federal que incide sobre diversas operações financeiras, incluindo empréstimos, financiamentos, seguros, câmbio e investimentos.

Sua função é arrecadar recursos para o governo e controlar aspectos econômicos, como o crédito, circulação de moeda e incentiva que os investimentos sejam mantidos no médio e longo prazo. Por isso, o IOF é aplicado em várias transações cotidianas.

Quando é cobrado o IOF?

O IOF é cobrado em operações como empréstimos, financiamentos, uso do cheque especial, crédito rotativo do cartão, compras internacionais, contratação de seguros, compra e venda de moeda estrangeira, e resgate de investimentos com prazo inferior a 30 dias. Cada operação possui regras específicas para a cobrança do imposto, que podem variar conforme o prazo e o tipo da transação.

Exemplos de situações nas quais acontece a cobrança do IOF:

- Compras internacionais (online ou presencialmente);

- Atraso no pagamento da fatura, por causa do crédito rotativo;

- Operações de câmbio (compra e venda de moeda estrangeira);

- Empréstimos, incluindo os consignados;

- Cheque especial;

- Contratação de seguros;

- Resgate de investimentos.

O valor cobrado variará conforme o tipo de operação e para calcular é bem simples, basta fazer essa conta: Valor da operação x Taxa IOF = Valor pago de imposto

Qual é a taxa do IOF?

As taxas do IOF variam conforme a operação:

- Empréstimos e financiamentos têm alíquota diária de 0,0082% mais uma taxa adicional de 0,38%, chegando até 3,38%.

- Compra de moeda estrangeira em espécie sofre IOF de 3,5%.

- Cartão de crédito internacional tem IOF fixo de 3,5%.

- Seguros de vida, por exemplo, têm taxa de 0,38%.

- Investimentos possuem tabela regressiva de IOF que pode chegar a 96% para resgates muito rápidos (antes de 30 dias).

Qual a taxa de IOF sobre investimento?

A taxa varia conforme o prazo do investimento e só é cobrada se o resgate ocorrer antes de 30 dias, sendo regressiva. Depois desse prazo, o IOF é zerado, incentivando aplicações de médio e longo prazo.

O que fazer para não pagar IOF ao investir?

Para evitar pagar IOF, mantenha seus investimentos por pelo menos 30 dias. Aplicações como fundos de investimento de curto prazo, LC (Letras de Crédito), e Tesouro Direto são opções que, respeitados os prazos, podem ser isentas de IOF.

Quais investimentos não pagam IOF?

- LCI;

- LCA

- Ações

- Debêntures incentivadas

Além disso, aplicações que são mantidas por mais de 30 dias também não sofrem incidência do imposto. Para calcular o IOF de um investimento, observe o número de dias entre a aplicação e o resgate, aplique a porcentagem da tabela regressiva sobre o rendimento bruto. O resultado será o valor do IOF a pagar.

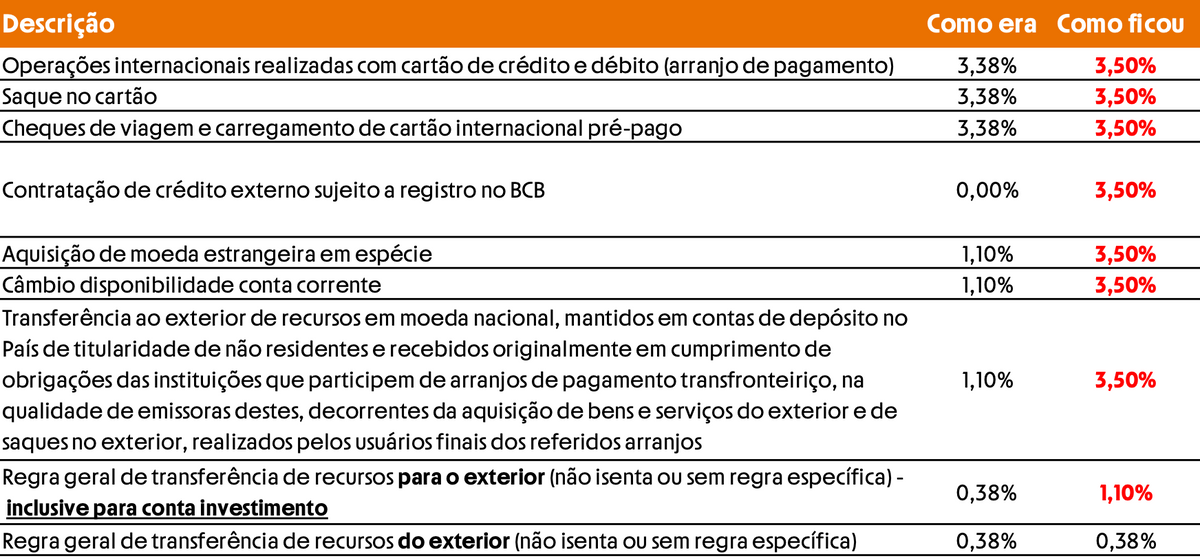

Qual a taxa de IOF internacional?

Em maio de 2025, o governo federal publicou o Decreto nº 12.466/2025, promovendo mudanças significativas nas alíquotas do Imposto sobre Operações Financeiras (IOF).

As novas regras passaram a valer a partir de 23 de maio de 2025. Com a atualização, a alíquota do IOF aplicada às compras internacionais foi ajustada para 3,5%, ante os 3,38% anteriormente cobrados. Vale destacar que o IOF incide não apenas sobre compras no exterior, mas também sobre diversas outras operações financeiras.

Recentemente, houve uma redução nas taxas de spread cambial para investimentos. No período de 29 de maio a 12 de junho, os clientes dos segmentos Digital e One passaram a contar com uma taxa reduzida de 1,50% para 1,25%, enquanto os clientes do segmento Prime, a taxa de 1,25%.

IOF em Operações Financeiras Internacionais

Como reduzir o pagamento de IOF?

Embora o IOF seja um tributo obrigatório, é possível adotar algumas estratégias para minimizar sua incidência e economizar no dia a dia. Veja algumas orientações práticas:

- Pague a fatura do cartão em dia para evitar encargos adicionais de IOF por atraso.

- Evite utilizar o cartão de crédito em viagens internacionais, pois ele possui uma alíquota mais alta.

- Prefira contas internacionais com cartão de débito em dólar ao viajar para o exterior, o que pode reduzir custos com o imposto.

- Antes de comprar em sites estrangeiros, calcule as taxas envolvidas, pois o IOF pode tornar a compra menos vantajosa.

- Evite recorrer ao cheque especial, que também está sujeito à cobrança de IOF.

- Aguarde pelo menos 30 dias antes de resgatar investimentos em renda fixa, pois o imposto diminui com o tempo de aplicação.

Com as mudanças implementadas, ficou ainda mais importante acompanhar de perto as alíquotas aplicadas em cada tipo de operação financeira internacional.

No fim das contas, entender como o IOF funciona é uma forma inteligente de cuidar do seu dinheiro. Seja você um consumidor que gosta de viajar ou um investidor que pensa no futuro, estar bem-informado ajuda a evitar surpresas e a tomar decisões mais conscientes. Afinal, quando o assunto é finanças, informação é sempre um bom investimento.